申告漏れというと、故人の預金を隠していたり、土地の評価をミスしていたりということを思い浮かべるかもしれません。

しかし、税務調査で申告漏れが指摘される財産で最も多いのは、土地や故人名義の預貯金ではありません。

俗に"名義預金"と呼ばれる、妻や子供など親族名義の預金なのです。

形式的に妻や子供、孫の名義となっていますが、

実質的には夫(故人)によって管理、運用されていた

借名財産のことをいいます。

次のどれか1つでも当てはまれば、相続税申告のとき、又は、税務調査のとき、必ず問題となります。

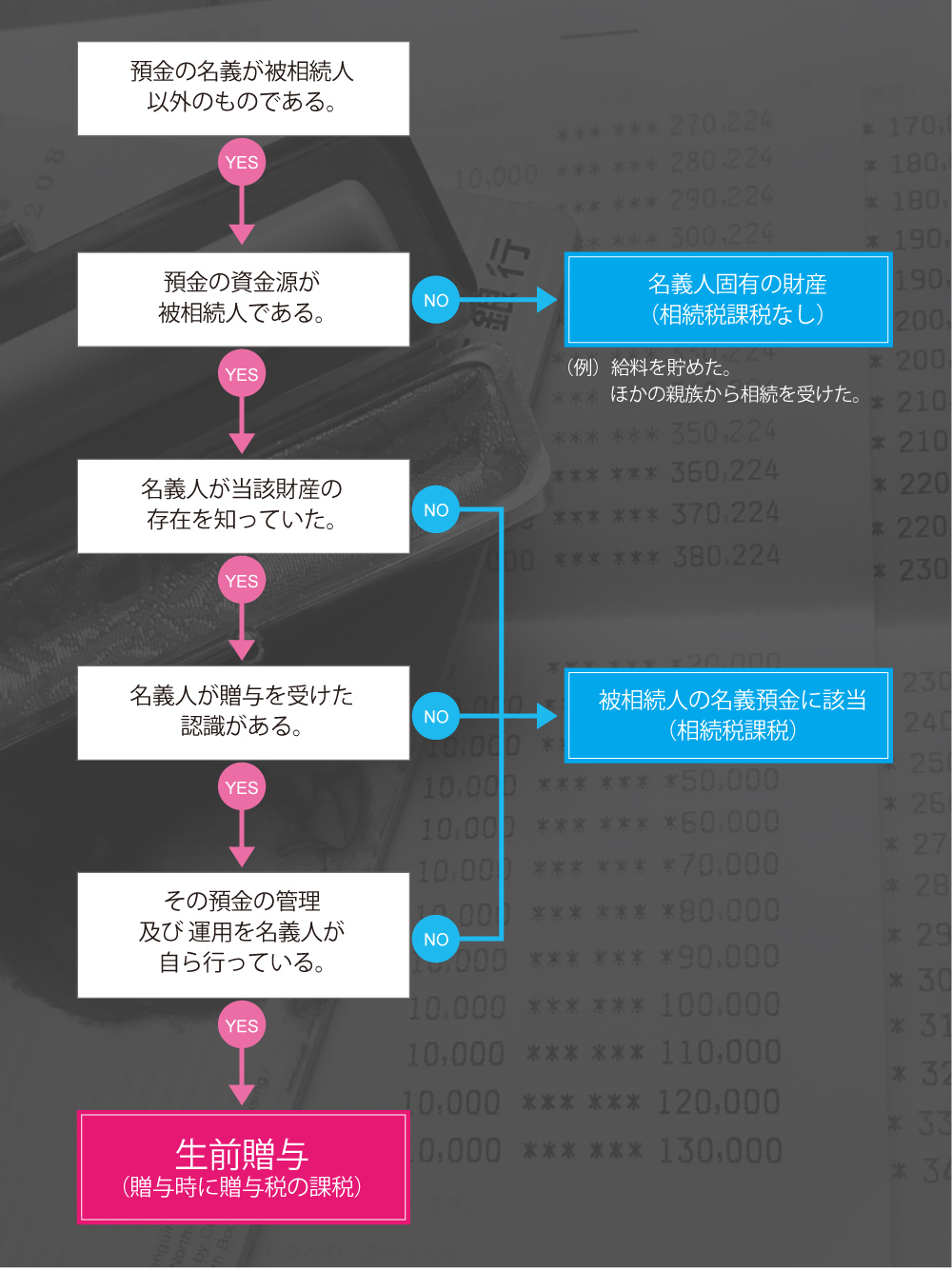

その財産の資金源を、故人が出している場合、故人から名義人へ贈与された事実があれば名義人のものとなります。

しかし、贈与の事実がなければ名義を借用しただけとみなされ相続財産に該当します。相続財産に該当すれば、相続税がかかります。

資金源がはるか昔で、故人のものであるか、名義人のものであるかはっきりしない場合もあります。このような場合は、名義人の当時の収入状況や財産状況などを確認して、名義人にその財産を形成するだけの資力があったか否かが確認されます。

資金は誰が出したのかは次のようなポイントが確認されます。

その財産の資金を故人が出していたとしても、故人から名義人が贈与を受けたものであれば、それは名義人に帰属する財産となります。

しかし、預金の名義は変わっていても、贈与が有効に成立していない場合には、今もなお故人に帰属する財産として相続税がかかります。

贈与の事実があったのかといった証明が難しく。次のようなポイントが確認されます。

故人が資金を出した財産が贈与されたというためには、今の名義人の管理状況も問われます。名義人が自らその財産の管理及び運用をしていなければなりません。

財産を管理及び運用していたかどうかは次のようなポイントが確認されます。

預金であれば利息、株式であれば配当といったような財産から生ずる利益をだれが享受していたかという点です。

ただし、利息を受け取っていたからといって、元本も名義人に帰属するとは限りません。

ただし、専業主婦の預金であっても、もともと妻のものであれば話は別です。

例えば・・・

・妻の実家から相続した財産である

・結婚前に働いていた預金を運用して増やしたものである

・自分の年金収入の蓄積である

・夫から生前贈与されたたものである

などにおいては、夫の財産とみなされることはありません

税務署は、相続税の税務調査においては、故人名義の預金にとどまらず、家族全員の預金を職権で金融機関に照会し、残高や取引履歴を把握することができます。

申告された故人名義の預貯金が少なく、配偶者や子供、孫に多額の預金があれば、その家族名義の預金はどこから、どのように形成されたものなのかを確認します。

いうまでもなく、名義預金に該当すれば、故人の相続財産として追徴課税になるからです。

税務調査によって、配偶者や子供といった家族名義の預金が追加になった場合、追加で納めることとなった本税に加え、以下のペナルティがかかります。

重加算税は、財産の隠ぺい又は仮装を行った場合に課せられます。

ただし、重加算税を課すためには意図的に財産を隠した「行為」が必要とされます。

故人の財産を隠すため、死亡直前に銀行から引き出して、庭に埋めて隠した・・これは重加算税の対象でしょう。

しかし、名義預金となると話は別です。それぞれケースバイケースとなりますが、一般的には自分名義の預金があったとき、自分のものだと考えるのが普通です。故意に隠したわけではありません。したがって、名義預金の申告漏れがすべて重加算税の対象となるわけではありません。

そこに隠ぺい仮装の「行為」があったのか否かを判断する必要があります。

納税義務があるにもかかわらず申告しなくて済んだのであれば、正直に申告した人がバカをみることになります。このように無申告事案は、納税者間の公平感を著しく損なうものですから、税務調査官は無申告事案の把握を積極的に行っています。

通常の税務調査に加えて、毎年、無申告と思われる方を対象に、年間で1000件弱の税務調査があります。

そのうち7~8割の割合で申告漏れが確認されています。

申告漏れの遺産額としては、1件当たり平均1億円前後とされていますので、決して高所得者層だけが無申告調査の対象になるというわけではありません。

税務調査では何年分ぐらい通帳はみられるのでしょうか?

基本的には、金融機関に入出金の明細データがありますので、データがある限り見られます。

なぜ税務調査で机やタンスの引き出しや金庫を確認するのですか?

名義預金に時効はないのですか?

税務調査の現場においては、税務調査官は、「故人は名義を借りていただけで、実質的に管理していたのは故人であるから、これは相続財産である」と指摘し、名義人である納税者は、「すでに贈与されたものであるから、名義人たる自分のものであって故人の財産ではない」と感情的に反論する場面がよくあります。

このような名義預金の判定は、預金を誰が管理していたといえるのか、生前贈与は有効に成立していたといえるのか、資金源はだれのものかといった点を客観的な証拠を積み重ねて総合的に判断することが求められます。

名義預金の影響で、将来予想外に相続税が大きくなったり、また申告不要だと思っていたにも関わらず申告が必要となったりします。相続税がかかりそうな方は、早い段階から名義預金と指摘されないための対策が必要となります。